从国地税合并,个税改革,社保入税……税改新政不停歇,随着税收变革越来越频繁和深入,个人和企业在财税和社保缴纳上基本可以说是“焕然一新”。

新个税的两大亮点

今年1月1日已经开始实行了新的个人所得税法,简称“新个税”,除了个人所得税起征点从3500元提到5000元外,其中增设的6项专项附加扣除和个人所得税累计扣除成为个税改革两个大亮点。

新个税法规定:在扣除基本减除费用标准和“三险一金”等专项扣除外,还增加了专项附加扣除项目,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

-子女教育专项附加扣除:每个子女每月1000元

家里有3岁及以上的孩子,在孩子接受学前教育或学历教育阶段,父母可享受子女教育专项附加扣除,并且可自行协调是双方分按50%或其中一方100%扣除

-继续教育专项附加扣除:每月400元/每年3600元

纳税人接受学历继续教育期间,可按每月400元定额扣除,但同一学历(学位)继续教育的扣除期限不能超48个月。

接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的年度,可每年定额扣除3600元。

-大病医疗专项附加扣除:每年80000元

一个纳税年度内,在社会医疗保险管理信息系统中记录在线的,由个人负担超过15000元的医疗费用支出部分,记为大病医疗支出,可按照每年80000元标准限额内据实扣除。

-首套住房贷款利息专项附加扣除:每月1000元

纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套住房贷款利息支出,偿贷期间按每月1000元定额扣除。

-住房租金专项附加扣除:每月800—1500元

纳税人本人及其配偶在纳税人的主要工作城市没有住房,并且有租房支出的,可根据不同的城市标准定额扣除800——1500元

-赡养老人专项附加扣除:每月2000元

纳税人赡养60岁(含)以上父母以及其他法定赡养人的赡养人支出,可按每月2000元定额扣除,非独生子女与其他兄弟姐妹分摊,并分摊扣除额度最高不超1000元。

按照这种算法,如果一个人是独生子女,“上有老,下有小”,并且是首套买房或者有租赁住房,还在接受继续学历教育,算下来,一个月就个人所得免扣好几千元,税负压力大大减轻。

但不是所有人都符合这么多专项扣除项目的,相反,新实施的累计预扣法就让不少人头痛。

累计预扣法计算预扣税款的具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

(来源:国家税务总局)

对部分中高收入群体来说,累计预扣预缴应纳税所得额逐渐增高后,到了一定额度就会跳级,税率加大,这就意味他们要缴纳的税额就越大。

即使有以上6个专项扣除项目,也遏制不住这逐步递增的累计预扣预缴应纳税所得额带来的增税压力。

社保入税

除此之外,从今年1月1日起,基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费会交由税务部门统一征收。

这一举措的实施被称为社保最严时代到来。

因为这不仅可能会导致个人到手收入的减少,更重要的是企业的成本会大幅度增加。

那么这笔账到底是怎么算的呢?

新个税实施后,此前按最低基数缴纳社保公积金的员工现在按实际工资缴纳社保,那么缴纳的钱多了,自然而然到手的工资会比以往要少。

反观企业的运营成本,其实社保占的比例并不少,具体的缴费比例虽然各地有所区别,但大致分别为:需要承担20%的养老保险、10%的医疗保险、2%的失业保险、2%的工伤保险以及0.8%的生育保险。

在过去,社保主要是通过社保经办机构负责管理和征收,也有部分地区是社会保险经办机构负责核定交保人数、缴费基数,由税务部门负责征收。但公司有多少员工,工资总额是多少,这两个数据都是由公司主动申报的。

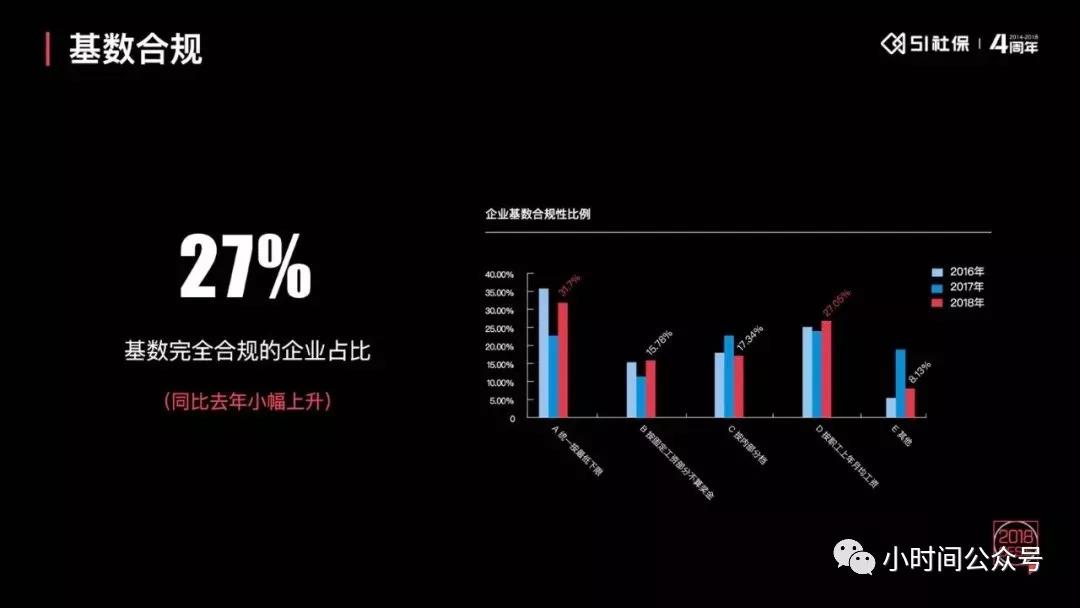

51社保2018年发布的《中国企业社保白皮书2018》提到,2018年社保缴费基数完全合规的企业仅占27%,31.7%的企业按照最低标准缴费。

来源:51社保

而社保“改嫁”税局,统一征管后,社保费用统一由税务部门征收,对大多数公司企业都会产生一定影响,特别是大型的劳动密集型产业和制造业的公司企业。如果依据《中国企业社保白皮书2018》统计的数据,超过7成的企业都将因此而增加成本。

社保归税后审查重点有3个:

社保归税后,社保费由税务征收,此时如果社保缴费基数与工资个税不一致,税务金三系统就会发出提示,所以此类情况是审查的重点。

当参保人数与工资发放人数不匹配时,税务系统也会发出提醒,此类情况也将是审查的重点。

当公司所有人员的社保基数都为最低时,税务系统也会发出提醒,此类情况也是审查的重点之一。

社保归税后,对全额缴纳社保的企业没有影响,此前未全额缴纳社保的企业,人力成本将会增加。

特别要指出的是,如出现以下这几种情况:用人单位未按相关规定参加社会保险且拒不整改的;用人单位未如实申报社会保险缴费基数且拒不整改的;应缴纳社会保险费且具备缴纳能力但拒不缴纳的。

它们的企业责任人将纳入失信名单,坐飞机都将受限,这些企业也成为了被税务部门重点监管和严厉打击的对象。

据今年51社保发布的《中国企业社保白皮书2019》显示,2019社保基数合规率上升至29.9%,较去年提升了2.85个百分点。另外,统一按最低基数下限参保的企业比例为28.4%,较去年下降了3.3个百分点。

社保入税后,国税部门在税收稽查方面的监管力度加大,企业除了行政成本增加了,还面临劳动监察、税务管理带来风险,而这些都是企业亟需重视的问题。

文章原创,未经允许请勿转载

本文图片来源网络,如若侵权,请联系客服删除