随着疫情防控工作的逐渐取得成效与互联网环境的日益繁荣,生产生活秩序逐渐恢复正常,稳增长政策也开始发挥积极的效果,越来越多人选择灵活就业。数据显示,今年第一季度全国新设个体工商户达到了503万户,同比增长了14.3%,远超过2019年同期的324.3万户,显示出了良好的发展态势。

灵活用工人员是指个体以签订劳务合同亦或是劳动合同的方式与用人单位建立劳动关系,这种关系下,员工不受固定劳动时间与工作地点的限制,具有一定灵活性。在这样的环境下,灵活用工个体户的税收问题备受关注。今天,锐博人力的小编用一篇文章为大家答疑解惑。

首先,我们要清楚个体户主要需要缴纳的税种:

(1) 个人所得税

个体户个人所得税征收方式分为核定征收和查账征收,其中核定征收具体又分为定期定额,核定应税所得率、核定应税所得额方式。

核定征收方式是根据个体工商户的经营状况、交易规模等情况,对其进行核定应税所得额或应税所得率,从而确定其应纳税额。

定期定额方式是指根据个体工商户所在行业、地区和经营范围等因素,确定一个固定的征收标准,个体工商户按照此标准缴纳个人所得税。

核定应税所得率方式是根据个体工商户的营业收入或经营成本等进行计算,以一定的比例作为应税所得率,再按照个税税率表计税。

核定应税所得额方式是在核定应税所得率的基础上,按照一定的方式计算出个体工商户应税所得额,再根据个税税率表确定应纳税额。

查账征收是指根据个体工商户的账簿和经营记录进行计算,确定其应纳税额。这种方式要求个体工商户进行详细的账务记录,并能提供相关凭证和资料供税务部门查验。

(2) 增值税

个体工商户的增值税征收情况,主要根据月销售额和季度销售额以及纳税人的类型来进行区分。

对于一般纳税人,月销售额不超过15万的个体工商户,以及季度销售额不超过45万的个体工商户,都需要按照一般纳税人的方式交纳增值税。根据相关的增值税税率以及纳税期限,按照销售额或成交金额计算增值税,并在规定的时间内向税务部门缴纳。

对于小规模纳税人,自2022年4月1日起,小规模纳税人的销售额在500万以内的个体工商户,开具的普通发票可以免征增值税。这意味着对于符合条件的销售额,个体工商户可以在开票时不需要计算并缴纳增值税。

(3) 附加税

个体工商户如果选择按小规模纳税人申报,则可以享受50%的减免城市维护建设税、教育费附加和地方教育附加。同时,如果其按月纳税,月销售额或营业额不超过15万元;如果按季度纳税,季度销售额或营业额不超过45万元,还可以免征教育费附加和地方教育附加。

如果个体工商户选择按一般纳税人申报,则同样享受按月纳税、月销售额或营业额不超过15万元;按季度纳税、季度销售额或营业额不超过45万元的缴纳义务人免征教育费附加和地方教育附加。

对个体户纳税种类有所了解有助于我们更好地规划纳税,合理节税。锐博小编为大家带来了5个节税小技巧以供参考:

1. 合理选择税务政策:个体户可以选择适合自己的税务政策,如选择按小规模纳税人申报,享受相应的减免和优惠政策。

2. 合理利用税收优惠政策:根据税法规定,个体户可以享受一些税收优惠政策,如扣除合格的研发费用、技术改造费用等,减少应纳税所得额。

3. 合理进行业务分割:通过将业务分割成多个独立的个体户或公司,可以将收入分散到多个纳税主体,从而减少个体户的应纳税额。

4. 合理进行费用支出:合理计划和安排业务费用,例如租金、员工工资、运营费用等,可以合理申报并减少应纳税额。但需要遵守税法规定,确保费用支出符合实际业务情况,并且有相应的发票和凭证。

5. 合理使用税务专项附加扣除:根据税法规定,个体户可以享受专项附加扣除政策,如子女教育、赡养老人、住房租金等方面的扣除,减少应纳税所得额。

需要注意的是,个体户在节税的同时,必须遵守税法规定,不得进行偷税漏税行为。在自身有条件的情况下,小编建议可以咨询会计师或税务专业人士,以确保合理节税的合法性和合规性。

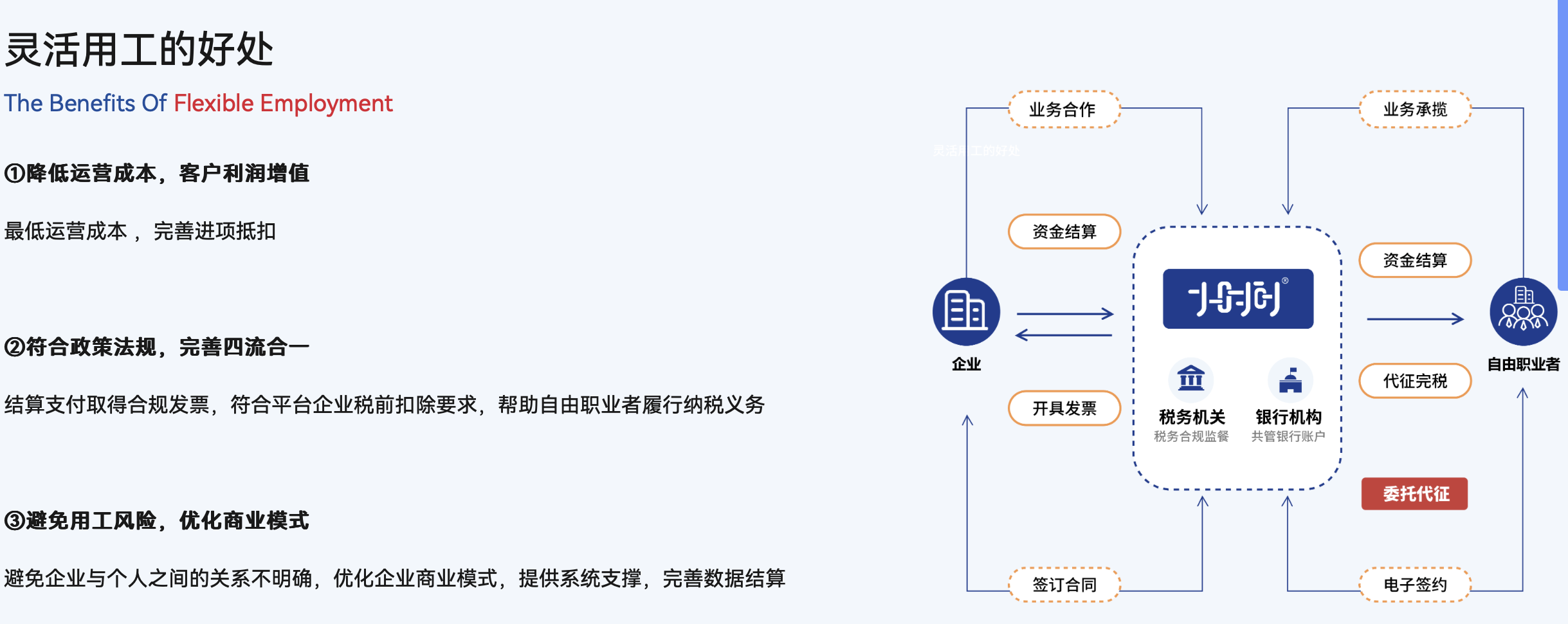

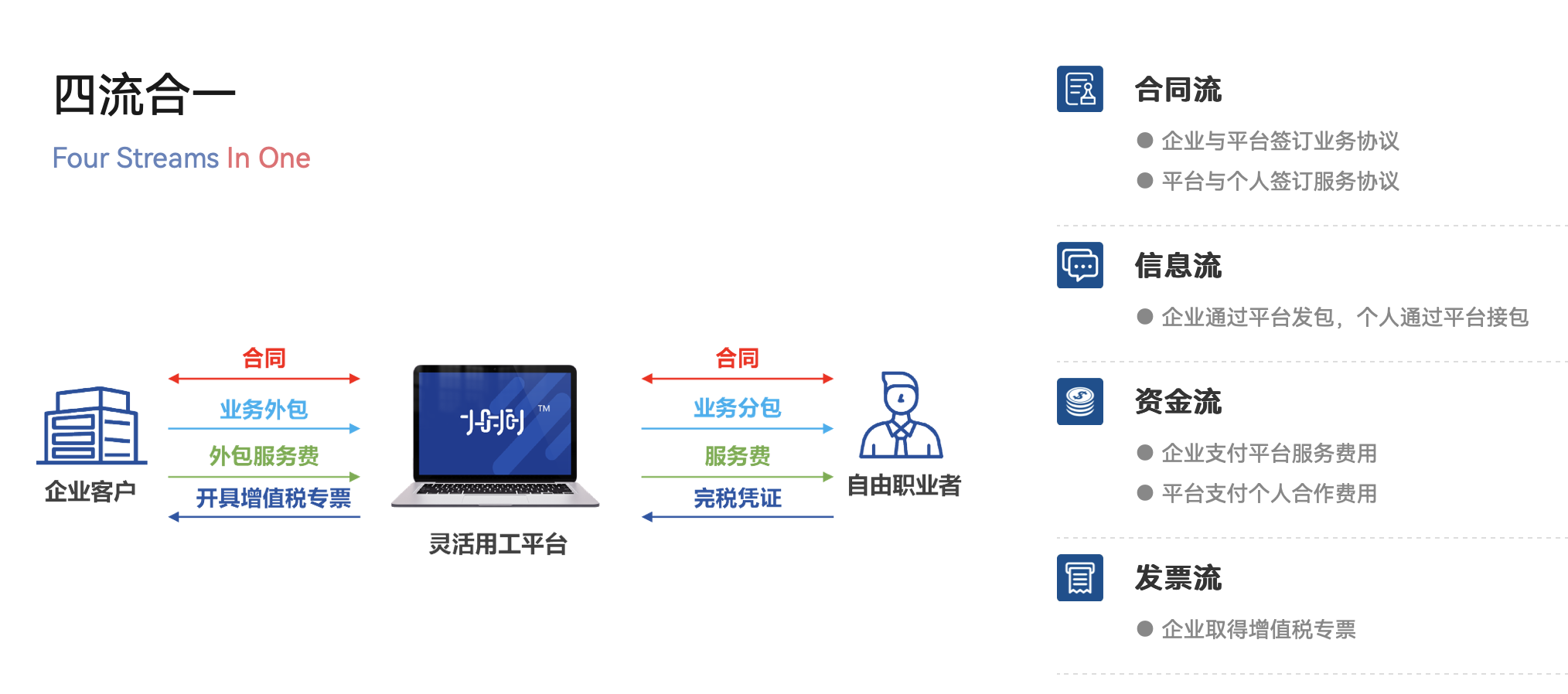

个体户通过专业机构(如锐博)的灵活用工平台可以合理科学节税,实现利益最大化。针对目前新业态共享经济的飞速发展,锐博自主研发了共享经济众包综合服务系统——小时间灵活用工平台,该系统是一个SaaS在线管理系统平台,为企业客户及自由职业者,提供业务承揽、发包、接单、验收、及服务费用结算与支付、申报纳税等服务。帮助个体户实现合理合法节税。

如有意向,欢迎电话咨询:400-1844-666。